какой банк ипотека дифференцированными платежами

Ипотека с дифференцированными платежами⁚ подробный анализ

Взять ипотеку с дифференцированными платежами – это отличное решение для тех‚ кто хочет платить меньше в начале срока кредита и больше – в конце. Но как выбрать банк‚ который предлагает выгодные условия?

Что такое дифференцированные платежи?

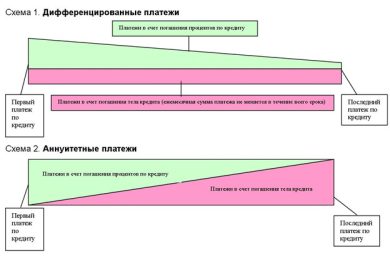

Дифференцированные платежи – это система погашения ипотеки‚ при которой ежемесячный платеж постепенно увеличивается. В отличие от аннуитетных платежей‚ где сумма ежемесячного платежа остается неизменной на протяжении всего срока кредита‚ при дифференцированных платежах размер ежемесячного платежа зависит от суммы оставшейся задолженности.

В начале срока кредита вы будете платить меньше‚ чем при аннуитетных платежах‚ так как основная часть платежа будет направлена на погашение процентов. По мере того‚ как вы будете гасить долг‚ размер платежа будет увеличиваться‚ поскольку все больше средств будет направляться на погашение основного долга.

Например‚ если вы взяли ипотеку на 10 лет в размере 5 млн рублей под 10% годовых‚ то при дифференцированных платежах ваш первый платеж составит около 50 000 рублей‚ а последний – около 100 000 рублей.

Дифференцированные платежи – это хороший выбор для тех‚ кто хочет платить меньше в начале срока кредита и больше – в конце. Это может быть особенно выгодно для молодых семей‚ которые только начинают свой финансовый путь‚ и для тех‚ кто планирует в будущем увеличить свой доход.

Преимущества ипотеки с дифференцированными платежами

Ипотека с дифференцированными платежами имеет ряд преимуществ‚ которые могут быть привлекательными для заемщиков с определенными финансовыми целями и потребностями.

Во-первых‚ меньшие платежи в начале срока кредита. Это особенно выгодно для молодых семей‚ которые только начинают свой финансовый путь и имеют ограниченный бюджет.

Во-вторых‚ быстрое снижение задолженности. Поскольку основная часть платежа в начале срока кредита направляется на погашение основного долга‚ вы быстрее сократите свою задолженность и‚ соответственно‚ меньше переплатите по процентам.

В-третьих‚ планируемость. Вы точно знаете‚ как будет расти ваш ежемесячный платеж‚ что позволяет вам более точно планировать свой бюджет.

В-четвертых‚ возможность досрочного погашения. В случае‚ если вы получите дополнительный доход‚ вы можете внести более крупные платежи и быстрее погасить ипотеку.

В целом‚ ипотека с дифференцированными платежами может быть выгодным вариантом для тех‚ кто хочет получить максимальную выгоду от быстрого снижения задолженности и планируемости платежей.

Недостатки дифференцированной ипотеки

Несмотря на свои преимущества‚ ипотека с дифференцированными платежами имеет и некоторые недостатки‚ которые следует учитывать перед принятием решения.

Во-первых‚ рост платежей со временем. В начале срока вы будете платить относительно небольшие суммы‚ но с каждым месяцем платежи будут увеличиваться. Это может стать проблемой‚ если ваш доход не растет такими же темпами.

Во-вторых‚ более высокие платежи в конце срока. В конце срока вы будете платить значительно больше‚ чем в начале. Это может создать дополнительную нагрузку на ваш бюджет‚ особенно если вы планируете к этому времени приобрести другое жилье или сделать крупную покупку.

В-третьих‚ непредсказуемость. Если вы планируете взять ипотеку с дифференцированными платежами‚ важно понимать‚ что вы не можете точно знать‚ как будут меняться ваши платежи в будущем. Это может затруднить долгосрочное планирование бюджета.

В-четвертых‚ ограниченный выбор банков. Не все банки предлагают ипотеку с дифференцированными платежами. Поэтому вам может быть сложнее найти банк‚ который предложит вам выгодные условия.

В целом‚ ипотека с дифференцированными платежами может быть не лучшим вариантом для тех‚ кто не уверен в стабильности своего дохода в будущем или предпочитает стабильные и предсказуемые платежи.

Как выбрать банк для ипотеки с дифференцированными платежами?

Выбор банка для ипотеки с дифференцированными платежами – это важный шаг‚ который требует тщательного анализа. Важно учесть несколько ключевых факторов‚ чтобы найти наиболее выгодное предложение.

Процентная ставка. Сравните процентные ставки по ипотеке с дифференцированными платежами в разных банках. Обратите внимание на то‚ как часто пересматривается ставка и какие условия могут повлиять на ее изменение.

Срок кредитования. Уточните‚ какой максимальный срок кредитования предлагает банк для ипотеки с дифференцированными платежами. Выберите срок‚ который максимально подходит вашим финансовым возможностям.

Дополнительные условия. Изучите дополнительные условия‚ которые предлагают банки. Например‚ некоторые банки могут требовать страхование жизни или недвижимости‚ а также взимать комиссию за выдачу кредита.

Репутация банка. Убедитесь‚ что банк‚ который вы выбираете‚ имеет хорошую репутацию и не имеет проблем с выплатами по кредитам. Проверьте отзывы клиентов и рейтинги банка.

Удобство обслуживания. Уточните‚ как удобно вам будет взаимодействовать с банком. Узнайте‚ как быстро банк обрабатывает заявки‚ как легко связаться с сотрудниками и как удобно вам будет вносить платежи.

Возможность досрочного погашения. Уточните‚ как банк относится к досрочному погашению кредита. Некоторые банки могут взимать комиссию за досрочное погашение‚ поэтому важно учесть этот момент.

Прозрачность условий. Убедитесь‚ что все условия кредита четко описаны в договоре. Не стесняйтесь задавать вопросы и уточнять непонятные моменты.

Внимательно изучив все предложения‚ вы сможете выбрать банк‚ который предлагает наиболее выгодные условия для ипотеки с дифференцированными платежами.