Ипотека: как выбрать банк и процентную ставку

Ипотека от Сбербанка: лучшие условия, низкие ставки, удобные программы. Выбирайте банк и ставку, которые идеально подойдут вам!

Ипотека⁚ как выбрать банк и процентную ставку

Планируете приобрести жилье в кредит? Выбор банка и процентной ставки – ключевые моменты, от которых зависит не только стоимость ипотеки, но и ваш бюджет в целом.

Сбербанк⁚ лидер рынка ипотечного кредитования

Сбербанк – это крупнейший банк России, который традиционно занимает лидирующие позиции в сфере ипотечного кредитования. Он предлагает широкий спектр программ ипотеки, отличающихся условиями, процентными ставками и требованиями к заемщикам.

Одним из преимуществ Сбербанка является его широкая сеть отделений по всей стране, что упрощает процесс оформления ипотеки. Кроме того, Сбербанк предлагает онлайн-сервисы, позволяющие отслеживать свои кредитные обязательства и вносить платежи удаленно.

Однако следует учитывать, что Сбербанк может иметь более строгие требования к заемщикам по сравнению с другими банками. Например, у Сбербанка могут быть более высокие требования к доходу или кредитной истории.

В целом, Сбербанк является хорошим вариантом для тех, кто ищет надежного банка с широким выбором ипотечных программ. Однако перед принятием решения о выборе Сбербанка рекомендуется сравнить условия ипотеки с другими банками, чтобы найти наиболее выгодное предложение.

Ключевые факторы, влияющие на процентную ставку

Процентная ставка по ипотеке – это ключевой показатель, определяющий стоимость кредита; Она зависит от нескольких факторов, которые влияют на риск банка при выдаче кредита.

Одним из важнейших факторов является кредитная история заемщика. Чем выше кредитный рейтинг, тем ниже риск для банка, а значит, и процентная ставка. Также на процентную ставку влияет сумма кредита. Чем больше сумма кредита, тем выше риск для банка, поэтому процентная ставка может быть выше.

Сроки ипотеки также влияют на процентную ставку. Чем дольше срок ипотеки, тем выше риск для банка, поэтому процентная ставка может быть выше.

Наличие страховки также может влиять на процентную ставку. Страховка позволяет снизить риск для банка, поэтому процентная ставка может быть ниже.

Процентная ставка также зависит от конъюнктуры рынка. В период экономического роста процентные ставки могут быть ниже, а в период экономического спада – выше.

Важно помнить, что процентная ставка может меняться в течение срока ипотеки. Поэтому рекомендуется внимательно изучить условия ипотечного кредита и выбрать наиболее выгодное предложение.

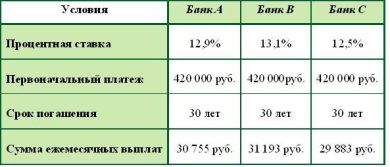

Сравнение условий ипотеки в Сбербанке с другими банками

Сбербанк является лидером ипотечного рынка, но это не означает, что он всегда предлагает самые выгодные условия. Важно сравнить предложения Сбербанка с предложениями других банков, чтобы найти наиболее подходящий вариант.

При сравнении ипотечных продуктов обратите внимание на следующие факторы⁚

- Процентная ставка. Сравните процентные ставки по ипотеке в разных банках.

- Первоначальный взнос. Узнайте, какой минимальный первоначальный взнос требуется для получения ипотеки в каждом банке.

- Сроки ипотеки. Сравните максимальные сроки ипотеки, которые предлагают разные банки.

- Дополнительные комиссии. Уточните, какие дополнительные комиссии взимают банки при оформлении ипотеки (например, за выдачу кредита, за страхование).

- Требования к заемщикам. Сравните требования к заемщикам (например, возраст, стаж работы, кредитная история).

- Программа ипотеки. Узнайте, какие программы ипотеки предлагают разные банки (например, семейная ипотека, ипотека с господдержкой).

Сравнение условий ипотеки в разных банках позволит вам выбрать наиболее выгодное предложение, которое будет соответствовать вашим финансовым возможностям и целям.

Советы по выбору ипотечного кредита

Выбор ипотечного кредита ⸺ это ответственное решение, которое требует тщательного анализа и взвешенного подхода. Чтобы сделать правильный выбор, воспользуйтесь следующими советами⁚

- Определите свои финансовые возможности. Проанализируйте свой бюджет, учитывая доходы, расходы, и существующие кредиты. Определите максимальную сумму, которую вы можете выделить на ипотечный платеж.

- Сравните предложения разных банков. Не ограничивайтесь одним банком. Изучите предложения нескольких кредитных организаций, сравнивая процентные ставки, первоначальный взнос, срок кредитования и дополнительные условия.

- Учитывайте дополнительные расходы. При выборе ипотеки не забудьте включить в свой бюджет дополнительные расходы, такие как страхование недвижимости, комиссия за выдачу кредита, оплата юридических услуг.

- Проверьте свою кредитную историю. Банки учитывают кредитную историю заемщика при принятии решения о выдаче кредита. Проверьте свою кредитную историю и при необходимости примите меры по ее улучшению.

- Проконсультируйтесь с финансовым специалистом. Финансовый специалист поможет вам определить оптимальные условия ипотеки, учитывая ваши индивидуальные потребности и финансовые возможности.

Помните, что выбор ипотечного кредита ‒ это важное решение, которое влияет на ваш финансовый бюджет на многие годы. Тщательно проанализируйте все предложения и выберите наиболее выгодный вариант.