Как рассчитать потребительский кредит в ВТБ 24: подробное руководство

Хочешь новый диван или отпуск мечты? Узнай, как легко получить потребительский кредит в ВТБ и воплотить свои планы в жизнь! Рассчитай платеж прямо сейчас!

Потребительский кредит – это финансовый инструмент, позволяющий получить необходимую сумму денег для реализации различных целей, начиная от ремонта квартиры и заканчивая покупкой бытовой техники․ ВТБ 24, как один из крупнейших банков России, предлагает широкий спектр кредитных продуктов для физических лиц․ Прежде чем подавать заявку на кредит, важно понимать, как происходит расчет ежемесячных платежей и какие факторы влияют на общую стоимость кредита․ В этой статье мы подробно разберем процесс расчета потребительского кредита в ВТБ 24, чтобы вы могли принять взвешенное и осознанное решение․

Понимание Основных Параметров Потребительского Кредита

Для того чтобы правильно рассчитать потребительский кредит, необходимо четко понимать основные параметры, которые влияют на размер ежемесячного платежа и общую переплату․ К ним относятся:

- Сумма кредита: Это та сумма денег, которую вы берете в долг у банка․

- Процентная ставка: Это плата за использование кредитных средств, выраженная в процентах годовых․

- Срок кредита: Это период времени, в течение которого вы обязуетесь вернуть банку всю сумму кредита с процентами․

- Тип платежа: Существуют два основных типа платежей: аннуитетный и дифференцированный․

Аннуитетный и Дифференцированный Платежи: В Чем Разница?

Аннуитетный платеж предполагает выплату равными суммами на протяжении всего срока кредита․ В начале срока кредита большая часть платежа идет на погашение процентов, а меньшая – на погашение основного долга․ Со временем соотношение меняется․ Это наиболее распространенный тип платежа, так как он обеспечивает предсказуемость и удобство планирования бюджета․

Дифференцированный платеж предполагает уменьшающиеся выплаты с течением времени․ Основной долг делится на равные части, а проценты начисляются на остаток долга․ В результате, в начале срока кредита платежи больше, а к концу срока – меньше․ Этот тип платежа позволяет сэкономить на процентах, но требует большей финансовой нагрузки в первые месяцы․

Инструменты для Расчета Потребительского Кредита ВТБ 24

Существует несколько способов рассчитать потребительский кредит в ВТБ 24․ Рассмотрим основные:

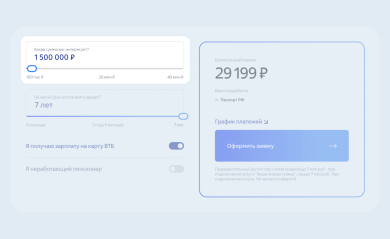

- Онлайн-калькулятор на сайте ВТБ: ВТБ предоставляет удобный онлайн-калькулятор на своем официальном сайте, который позволяет рассчитать ежемесячный платеж и общую переплату по кредиту․ Вам необходимо ввести сумму кредита, процентную ставку и срок кредита, а также выбрать тип платежа․

- Консультация с кредитным специалистом ВТБ: Вы можете обратиться к кредитному специалисту ВТБ в любом отделении банка для получения консультации и расчета кредита․ Специалист поможет вам подобрать оптимальные условия кредитования и ответит на все ваши вопросы;

- Самостоятельный расчет с использованием формул: Вы можете самостоятельно рассчитать ежемесячный платеж и общую переплату по кредиту, используя специальные формулы․ Однако, этот способ требует определенных математических знаний и может быть достаточно трудоемким․

- Использование сторонних онлайн-калькуляторов: Существует множество сторонних онлайн-калькуляторов, которые позволяют рассчитать потребительский кредит․ Важно выбирать надежные и проверенные сервисы․

Онлайн-калькулятор на сайте ВТБ: Подробная Инструкция

Онлайн-калькулятор на сайте ВТБ – это самый простой и быстрый способ рассчитать потребительский кредит․ Вот подробная инструкция по его использованию:

- Перейдите на официальный сайт ВТБ: Откройте браузер и введите адрес официального сайта ВТБ․

- Найдите раздел «Кредиты»: На главной странице сайта найдите раздел, посвященный кредитам для физических лиц․ Он может называться «Кредиты», «Потребительские кредиты» или аналогичным образом․

- Выберите «Потребительский кредит»: В разделе «Кредиты» выберите «Потребительский кредит»․

- Найдите онлайн-калькулятор: На странице потребительского кредита найдите онлайн-калькулятор․ Он обычно расположен в видном месте и имеет соответствующие поля для ввода данных․

- Введите параметры кредита: В онлайн-калькуляторе введите следующие параметры:

- Сумма кредита: Укажите сумму, которую вы хотите взять в кредит․

- Процентная ставка: Укажите процентную ставку, предлагаемую банком по данному кредиту․

- Срок кредита: Укажите срок, на который вы хотите взять кредит (в месяцах или годах)․

- Тип платежа: Выберите тип платежа – аннуитетный или дифференцированный․

- Нажмите кнопку «Рассчитать»: После ввода всех параметров нажмите кнопку «Рассчитать»․

- Ознакомьтесь с результатами: Онлайн-калькулятор отобразит результаты расчета, включая ежемесячный платеж, общую переплату по кредиту и график платежей․

Факторы, Влияющие на Процентную Ставку Потребительского Кредита в ВТБ 24

Процентная ставка по потребительскому кредиту в ВТБ 24 зависит от множества факторов, включая:

- Кредитная история заемщика: Заемщики с хорошей кредитной историей, как правило, получают более низкие процентные ставки․

- Размер первоначального взноса (если применимо): При оформлении кредита на покупку товаров или услуг, наличие первоначального взноса может снизить процентную ставку․

- Срок кредита: Процентные ставки по кредитам на более длительный срок обычно выше, чем по кредитам на короткий срок․

- Наличие обеспечения (залога): Кредиты, обеспеченные залогом (например, недвижимостью), обычно имеют более низкие процентные ставки, чем необеспеченные кредиты․

- Подключение дополнительных услуг (страхование и т․д․): В некоторых случаях подключение дополнительных услуг (например, страхование жизни или здоровья) может снизить процентную ставку по кредиту․ Однако, важно тщательно оценить целесообразность подключения этих услуг, так как они могут увеличить общую стоимость кредита․

- Программа лояльности банка: Клиенты, которые активно пользуются услугами ВТБ (например, имеют зарплатную карту или вклады в банке), могут рассчитывать на более выгодные условия кредитования․

- Текущая экономическая ситуация: Процентные ставки по кредитам зависят от текущей экономической ситуации в стране и политики Центрального банка․

Как Улучшить Свою Кредитную Историю?

Кредитная история – это информация о вашей платежной дисциплине по кредитам и займам․ Она хранится в бюро кредитных историй (БКИ) и используется банками для оценки вашей кредитоспособности․ Чтобы улучшить свою кредитную историю, необходимо:

- Вовремя вносить платежи по кредитам и займам: Даже небольшие просрочки могут негативно повлиять на вашу кредитную историю․

- Не допускать большого количества открытых кредитов и займов: Большое количество кредитов и займов может свидетельствовать о вашей финансовой нестабильности․

- Регулярно проверять свою кредитную историю: Вы можете бесплатно получить свою кредитную историю один раз в год в каждом БКИ․ Это позволит вам своевременно выявить и исправить ошибки, а также контролировать свою кредитную историю․

- Использовать кредитные карты ответственно: Не превышайте кредитный лимит и вовремя вносите минимальные платежи․

Самостоятельный Расчет Потребительского Кредита: Формулы и Примеры

Если вы хотите самостоятельно рассчитать потребительский кредит, вам понадобятся следующие формулы:

Формула для расчета аннуитетного платежа:

A = S * (i * (1 + i)^n) / ((1 + i)^n ⎼ 1)

Где:

- A – ежемесячный аннуитетный платеж

- S – сумма кредита

- i – месячная процентная ставка (годовая ставка / 12 / 100)

- n – количество месяцев срока кредита

Формула для расчета дифференцированного платежа:

Основной долг = S / n

Проценты за месяц = (S ⎼ (k ⎼ 1) * (S / n)) * i

Общий платеж за месяц = Основной долг + Проценты за месяц

Где:

- S – сумма кредита

- n – количество месяцев срока кредита

- k – номер месяца

- i – месячная процентная ставка (годовая ставка / 12 / 100)

Пример расчета аннуитетного платежа:

Предположим, вы хотите взять кредит в размере 500 000 рублей на срок 3 года (36 месяцев) под 15% годовых․

i = 15 / 12 / 100 = 0․0125

A = 500 000 * (0․0125 * (1 + 0․0125)^36) / ((1 + 0․0125)^36 ─ 1) = 17 332․67 руб․

Таким образом, ежемесячный аннуитетный платеж составит 17 332․67 руб․

Пример расчета дифференцированного платежа:

Предположим, вы хотите взять кредит в размере 500 000 рублей на срок 3 года (36 месяцев) под 15% годовых․

Основной долг = 500 000 / 36 = 13 888․89 руб․

Первый месяц:

Проценты за месяц = 500 000 * 0․0125 = 6 250 руб․

Общий платеж за месяц = 13 888․89 + 6 250 = 20 138․89 руб․

Второй месяц:

Проценты за месяц = (500 000 ─ 13 888․89) * 0․0125 = 6 076․39 руб․

Общий платеж за месяц = 13 888․89 + 6 076․39 = 19 965․28 руб․

И так далее․ Вы можете заметить, что общий платеж уменьшается с каждым месяцем․

Дополнительные Советы и Рекомендации

Прежде чем брать потребительский кредит, рекомендуется:

- Тщательно оценить свою финансовую ситуацию: Убедитесь, что вы сможете регулярно вносить платежи по кредиту без ущерба для своего бюджета․

- Сравнить предложения разных банков: Не ограничивайтесь одним банком․ Сравните процентные ставки, условия кредитования и комиссии в разных банках, чтобы выбрать наиболее выгодное предложение․

- Внимательно изучить кредитный договор: Перед подписанием кредитного договора внимательно изучите все его условия, включая процентную ставку, график платежей, штрафы за просрочку и другие важные детали․ Если у вас возникли вопросы, не стесняйтесь задавать их кредитному специалисту․

- Рассмотреть альтернативные варианты: Подумайте, возможно, у вас есть другие способы получения необходимой суммы денег, например, накопления, заем у родственников или друзей․

На странице https://www․vtb․ru/ можно найти актуальную информацию о потребительских кредитах ВТБ․

Как ВТБ 24 оценивает платежеспособность заёмщика

Оценка платежеспособности заёмщика является ключевым этапом в процессе одобрения потребительского кредита в ВТБ 24․ Банк стремится убедиться, что заёмщик способен своевременно и в полном объёме выполнять свои обязательства по кредитному договору․ Для этого ВТБ 24 использует комплексный подход, учитывая различные факторы, характеризующие финансовое состояние заёмщика․

Основные критерии оценки платежеспособности

- Доходы заёмщика: Основным показателем платежеспособности является стабильный и достаточный уровень дохода․ Банк анализирует справки о доходах (2-НДФЛ, справки по форме банка), выписки с банковских счетов, а также может учитывать дополнительные источники дохода, такие как доход от сдачи имущества в аренду или доход от предпринимательской деятельности․

- Кредитная история: Как уже упоминалось ранее, кредитная история играет важную роль в оценке кредитоспособности заёмщика․ Банк проверяет кредитную историю заёмщика в бюро кредитных историй (БКИ), чтобы оценить его платежную дисциплину по предыдущим кредитам и займам․

- Долговая нагрузка: Банк оценивает общую долговую нагрузку заёмщика, учитывая все его текущие кредиты, займы и другие обязательства․ Оптимальным считается, когда ежемесячные платежи по всем обязательствам не превышают 40-50% от ежемесячного дохода заёмщика․

- Трудовая занятость: Стабильная трудовая занятость является важным фактором, свидетельствующим о надежности заёмщика․ Банк учитывает стаж работы на текущем месте, общий стаж работы, а также должность и сферу деятельности заёмщика․

- Семейное положение и состав семьи: Семейное положение и состав семьи также могут влиять на оценку платежеспособности․ Банк может учитывать наличие иждивенцев (детей, нетрудоспособных родственников), а также финансовую поддержку со стороны других членов семьи․

- Имущество заёмщика: Наличие имущества (недвижимости, автомобиля, ценных бумаг) может повысить кредитоспособность заёмщика, так как это свидетельствует о его финансовой стабильности и может служить дополнительным обеспечением по кредиту․

Процесс оценки платежеспособности

Процесс оценки платежеспособности в ВТБ 24 включает в себя несколько этапов:

- Сбор документов: Заёмщик предоставляет в банк необходимые документы, подтверждающие его доходы, трудовую занятость, кредитную историю и другие факторы, влияющие на платежеспособность․

- Анализ документов: Кредитный специалист банка анализирует предоставленные документы, оценивает финансовое состояние заёмщика и рассчитывает его долговую нагрузку․

- Проверка информации: Банк может проверять предоставленную заёмщиком информацию, обращаясь к работодателю, в БКИ и другие источники․

- Принятие решения: На основании анализа всех факторов банк принимает решение об одобрении или отказе в выдаче кредита․

Что делать, если вам отказали в кредите в ВТБ 24?

Отказ в выдаче кредита – это неприятная ситуация, но не стоит отчаиваться․ Важно понять причины отказа и предпринять меры для улучшения своей кредитоспособности․

Возможные причины отказа

- Низкая кредитная история: Наличие просрочек по предыдущим кредитам и займам может стать причиной отказа․

- Недостаточный уровень дохода: Если ваш доход не позволяет погашать ежемесячные платежи по кредиту, банк может отказать в выдаче кредита․

- Высокая долговая нагрузка: Если у вас уже есть много кредитов и займов, банк может посчитать, что вы не сможете справиться с дополнительной кредитной нагрузкой․

- Нестабильная трудовая занятость: Частая смена работы или отсутствие постоянного дохода может негативно повлиять на решение банка․

- Недостоверная информация: Предоставление недостоверной информации в заявке на кредит может привести к отказу;

Что можно предпринять?

- Узнайте причину отказа: Обратитесь в банк и попросите объяснить причину отказа․

- Исправьте кредитную историю: Если причина отказа – низкая кредитная история, примите меры для ее улучшения․ Вовремя вносите платежи по текущим кредитам и займам, погасите просрочки, и регулярно проверяйте свою кредитную историю․

- Увеличьте свой доход: Если причина отказа – недостаточный уровень дохода, постарайтесь увеличить свой доход․ Найдите подработку, получите повышение на работе или смените работу на более высокооплачиваемую․

- Уменьшите свою долговую нагрузку: Если причина отказа – высокая долговая нагрузка, постарайтесь уменьшить свою долговую нагрузку․ Погасите часть своих кредитов и займов, или воспользуйтесь услугой рефинансирования кредитов․

- Предоставьте дополнительные документы: Если у вас есть дополнительные документы, подтверждающие вашу платежеспособность (например, выписка с банковского счета, справка о доходах от подработки), предоставьте их в банк․

- Обратитесь в другой банк: Условия кредитования могут отличаться в разных банках․ Обратитесь в другой банк и попробуйте получить кредит там․

На странице https://www․vtb․ru/ можно найти актуальную информацию о потребительских кредитах ВТБ․

Рассчитать потребительский кредит в ВТБ 24, как мы убедились, вполне реально и доступно каждому․ Важно понимать основные параметры кредита и использовать доступные инструменты для расчета․ Тщательно оценивайте свою финансовую ситуацию и выбирайте оптимальные условия кредитования․ Не забывайте о своей кредитной истории и принимайте меры для ее улучшения․ Помните, что ответственный подход к кредитованию – это залог вашей финансовой стабильности․

Описание: Узнайте, как происходит расчет потребительского кредита в ВТБ 24, какие факторы влияют на процентную ставку и что делать в случае отказа в кредитовании․